Det er viktig for deg som kjøper bolig å kjenne til viktige punkter i Lov om Eiendomsmegling. Du kan nemlig komme ut for situasjoner hvor megler ikke følger lovbestemmelsene, for eksempel om opplysningsplikt. Noe som kan gjøre at du blir skadelidende i ettertid.

En nylig opplevelse fra en av mine kunder, kan illustrere dette. Det ble gitt feil informasjon vedrørende et salg som foregikk såkalt “off market”. Off market salg betyr at boligen ikke er annonsert på vanlig måte, men tilbys interessenter før eventuell annonsering. Denne salgsmetoden betyr ikke at megler kan unngå å følge bestemmelsene i Eiendomsmeglerloven. I dette tilfellet prøvde megler å selge boligen til min kunde uten å legge frem en salgsoppgave. Dette er i strid med loven.

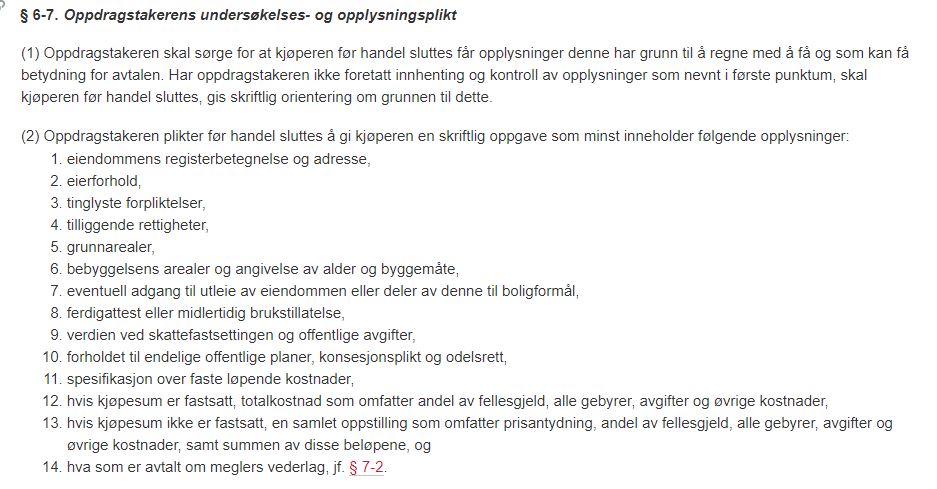

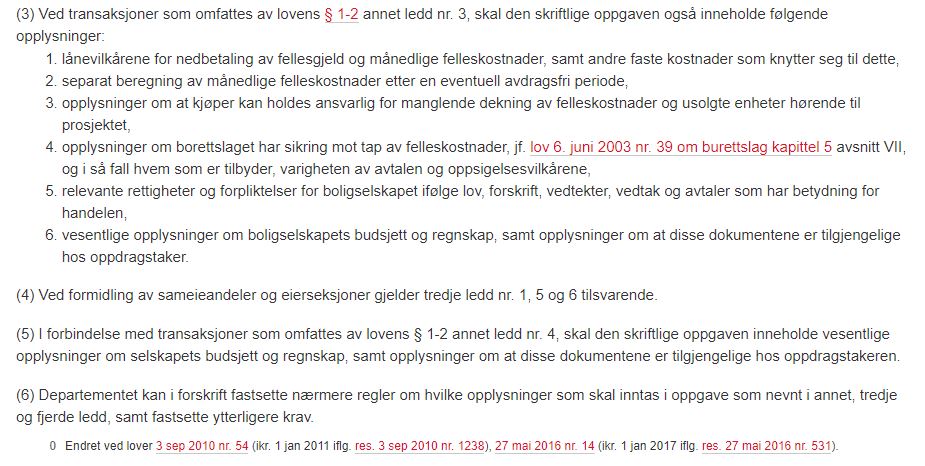

I henhold til Eiendomsmeglerloven paragraf 6-7, skal det nemlig alltid legges frem en salgsoppgave, eller en skriftlig oppgave, med et minimum av opplysninger ved et eiendomssalg. Disse opplysningene inkluderer, men er ikke begrenset til, detaljer om eiendommen, prisantydning, eventuelle servitutter og heftelser, samt andre relevante juridiske og tekniske dokumenter.

Kanskje kan det oppstå sammenblanding med reglene som gjelder privat salg uten megler, hvor en privat selger ikke er underlagt Lov om Eiendomsmegling og derfor ikke er pålagt å utarbeide en salgsoppgave. Faktisk blandet jeg selv dette i svar til min kunde, før han gjorde meg oppmerksom på hva som var riktig og som en annen megler han var i kontakt med hadde fortalt ham!

Les mer om privat salg uten megler her : Det er ikke trygt å kjøpe bolig privat

Det er avgjørende at eiendomsmeglere har en solid forståelse av lovverket som regulerer deres arbeid. Det er deres ansvar å sørge for at alle relevante dokumenter og opplysninger blir lagt frem i tråd med loven. Heldigvis skjer dette som oftest, i alle fall for boliger som selges på vanlig måte og som annonseres på finn.no. Men vær oppmerksom og sørg for at du får tilstrekkelig informasjon hvis det er et salg som ikke foregår på vanlig måte i markedet hvor den “vanlige” dokumentasjonen ikke foreligger.

Det er bekymringsfullt når en megler, som er en autorisert profesjonell innenfor eiendomsbransjen, prøver å gjøre det lettvint for seg selv og ikke følger viktige krav i når det gjelder opplysningsplikt.

Her har du lovbestemmelsene: