For tiden dukker det opp nye tilbud og konsepter som skal hjelpe deg med å komme inn på boligmarkedet. Det kan være leie til eie konsepter, deleiemodeller eller hjelp for de som sliter med å skaffe nok egenkapital. Er dette noe det er lurt å satse på for deg som er førstegangskjøper?

Først og fremst er det viktig for deg å vite at dette er noe som leverandørene av tjenestene ønsker å tjene penger på. Det som er lurt å undersøke er hvilken risiko du løper ved å gå inn på noe slikt, og hvor mye det hele egentlig koster deg.

Jeg er redd for at du vil komme frem til at en del av tilbyderne har sikret seg med både belte og bukseseler i forhold til egen risiko, og at det hele egentlig blir ganske ulønnsomt for deg.

Det gjelder ikke alle

En modell som jeg har blitt presentert for, DelEie fra CoOwner, synes å være drevet av et genuint ønske om å hjelpe personer og familier som mangler noe egenkapital inn på boligmarkedet, og er villig til å dele på risiko og kostnader på en fair måte.

Konseptet er allerede oppe og går og de er så langt hjulpet ca. 50 boligkjøpere med å etablere seg på boligmarkedet.

Jeg fikk et digitalt møte med dem hvor vi gjennomgikk konseptet.

Det går i korthet ut på:

- Deres formål er å hjelpe boligkjøpere, som ikke tilfredsstiller utlånsforskriftens krav om 15% egenkapital, å komme seg inn på boligmarkedet

- Det tilbyr en DelEiemodell hvor CoOwner investerer egenkapital i boligen og deltar som solidarisk medlåntaker i boliglånet mot en pro-rata eierandel.

- CoOwner sine inntekter kommer fra husleie fra boligkjøpere samt verdistigning på boligene

- DelEie fra CoOwner tilbys på både leiligheter, rekkehus, tomannsbolig og enebolig og både brukte og nye boliger.

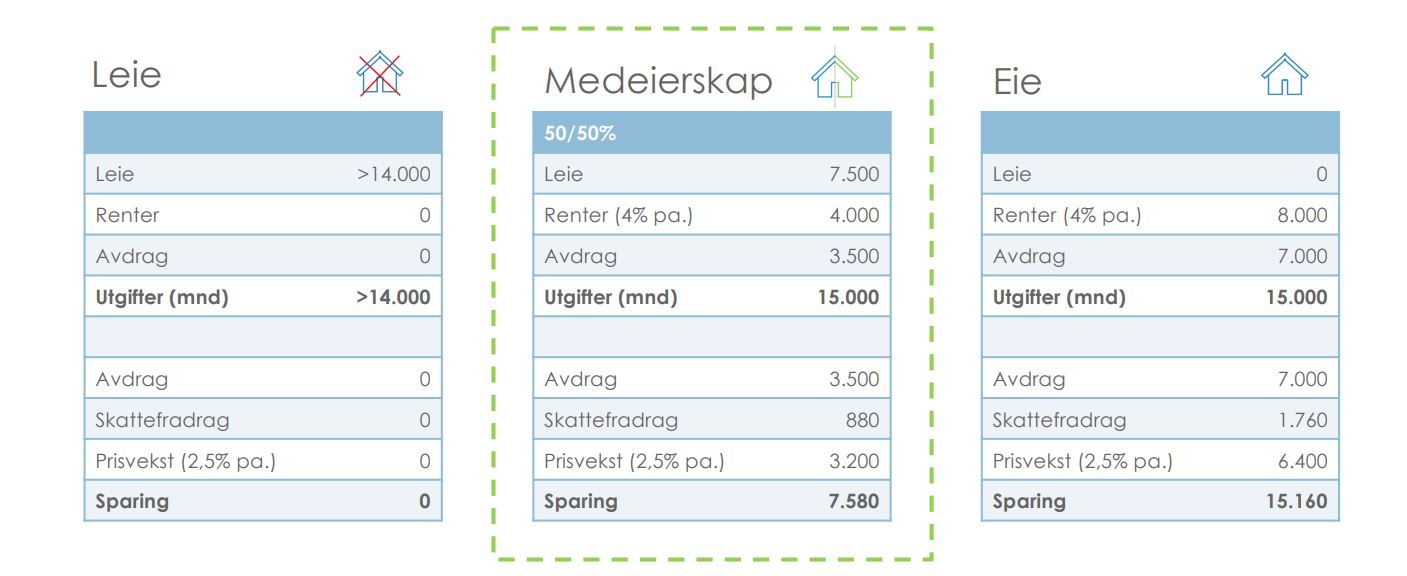

I faktiske tall kan modellen belyses på følgende måte:

Eier du halve boligen vil dine kostnader bli det samme som om du hadde eid hele boligen og tilnærmet likt det du hadde betalt hvis du hadde leid boligen. Du er med på å betale halvparten av renter og avdrag på lånet.

Noe som gir deg sparing til økt egenkapital med kr 3.500 pr mnd. og skattefradrag fra staten på kr 880 pr måned.

Dersom boligprisene øker får du opparbeidet din halvpart av denne (basert på indeks fra Eiendomsverdi i området boligen ligger i). I dette eksemplet, med 2,5% prisstigning vil egenkapitalen øke med kr 3.200 pr måned.

Totalt vil du kunne spare kr 7.580 pr måned. Leier du boligen sparer du kr 0.

Felleskostnadene til boligselskapet må betales av deg. Så disse må regnes inn i dine totale bokostnader.

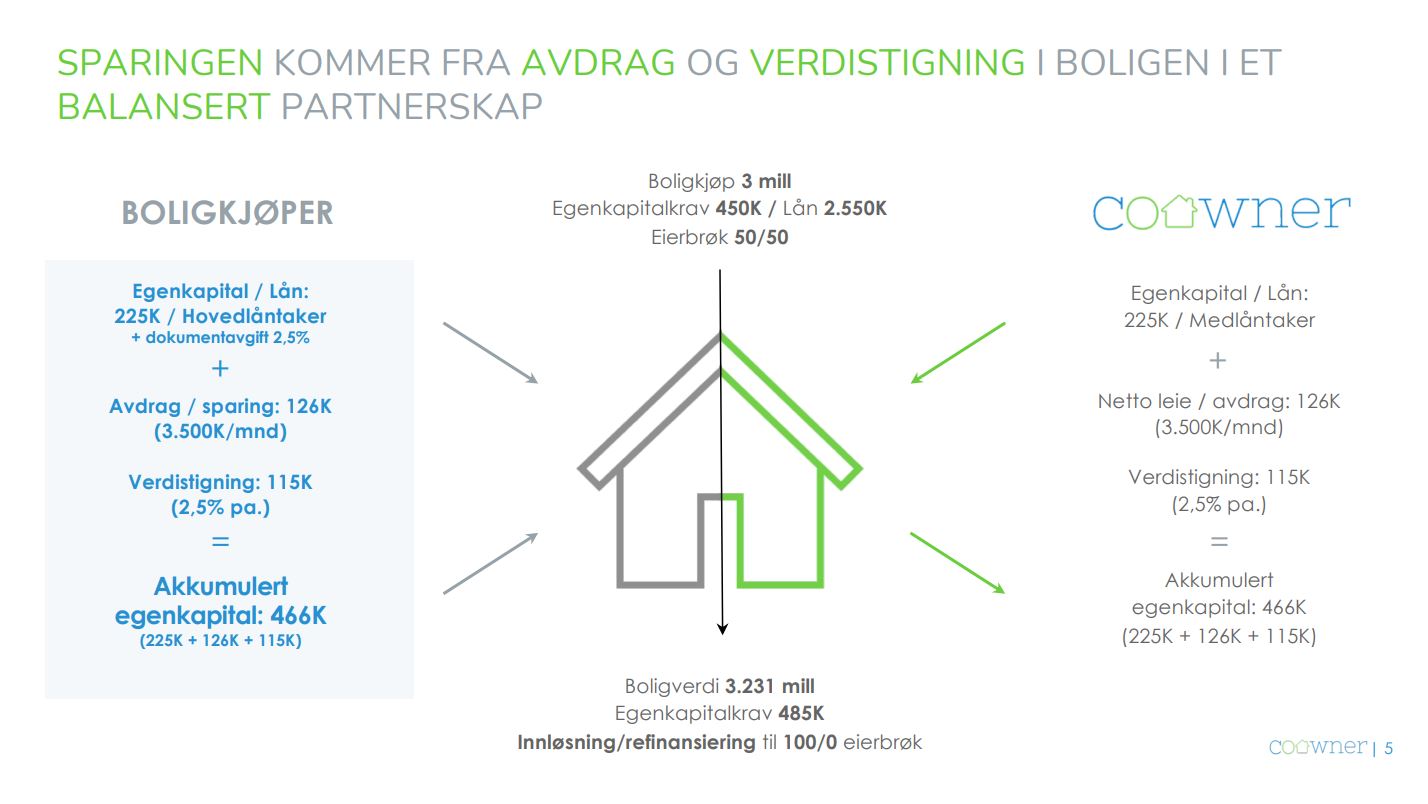

Her ser du hvordan opparbeidet egenkapital blir fordelt ved delt eierskap 50/50 og du ønsker å kjøpe deg inn for å eie 100%:

Det positive med DelEie fra CoOwner er at de tar lik risiko sammen med deg. Også hvis boligprisene skulle falle. Og de har ikke regnet inn ekstra fortjeneste eller påslag for markedsleie. Leien avspeiler kostnadene på deres del av lånet.

Du kan kjøpe eierandeler i boligen en gang i året. Boligen kan ikke selges før det har gått 3 år. Dette for at hindre at modellen blir brukt til boligspekulasjon.

Det blir beregnet mindre administrasjonsgebyrer på ca. kr 2.000 for etablering og ca. kr 4.000 for innløsning av eierandel.

Etter hva jeg har fått innsyn i virker dette konseptet troverdig. Det vil passe for deg som har betjeningsevne til å klare et helt boliglån, men mangler deler av egenkapitalen (opptil 70%)

Du kan komme deg inn på boligmarkedet tidligere enn antatt, og ha et deleierskap som gjør det mulig å spare og øke eierandelen etter hvert, helt til du eier hele boligen selv.

Les om alternative boligmodeller på min landingsside om temaet