Vi er allerede inne i 2025, og boligmarkedet er i ferd med å fyre opp motorene! Mange av dere planlegger å kjøpe snart, og jeg kan allerede kjenne iveren hos boligkjøperne – det er lett å bli revet med av hypen. Det snakkes om kraftige prisstigninger, og med meldinger om mulige rentenedsettelser og bedre muligheter for lån, er det mange som kaster seg inn i boligjakten.

Som din personlige rådgiver er mitt mål å hjelpe deg med å vinne budrunden, men jeg vil gjøre det på den smarte måten og ikke bare for å sikre deg en hvilken som helst bolig. Det er så lett å bli påvirket av hva andre gjør, spesielt når vi ser at det kuppes og gis direkte bud som går 12-15 % over en allerede høyt priset bolig.

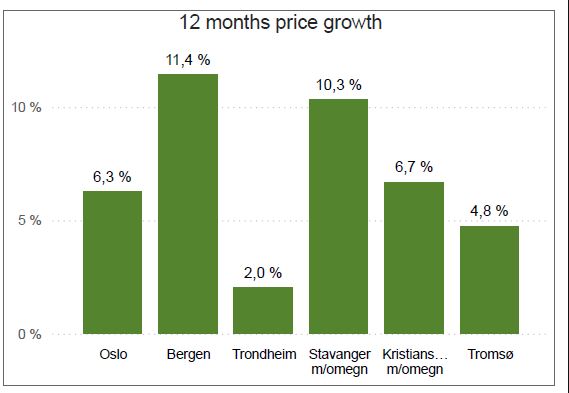

Det er snakk om at boligprisene kan stige med 10 % i år – og ja, det KAN godt skje. Men husk, det finnes ingen garantier. Og de 10 prosentene tas neppe ut på den første måneden i året.

Derfor – pust med magen og tenk over dine prioriteringer! Det kan være fristende å legge inn et høyt bud direkte til selger eller «gønne» på å sikre det en spesiell bolig. Det kan være både smart og nødvendig, men det må gjøres med omtanke!

Bruk hodet litt, ikke bare hjertet – selv om jeg vet at det er lett å bli overveldet når man “forelsker” seg i en bolig. Tro meg, jeg forstår det! Og bistår gjerne med det når jeg ser at det er dette du vil.

Men er du i tvil må du ikke strekke deg ødig høyt bare for å få kjøpt deg noe. Det vil komme nye boliger på markedet som kanskje du har lyst til å kjempe for.

Når det er sagt er det kanskje ikke lønnsomt for deg å utsette boligkjøpet for lenge. Prisveksten vil nok komme, så en systematisk boligjakt denne våren vil komme deg til gode.

Så, hva sier du?

La oss snakke om hvordan vi kan navigere gjennom budrunden sammen.

Du fortjener å vinne, jeg hjelper deg med å sortere både priser og følelser.

Og ikke minst, jeg heier på deg!