Media og eiendomsbransjen melder om at sekundærboliger legges ut for salg fordi det ikke lønner seg å leie ut lenger. Noen mener at det er beskatningen som gjør dette. Er det riktig, eller er andre faktorer vel så viktige?

Det som har endret seg de siste par årene er verdsettelsen av sekundærboligen i forhold til formueskatt. Man må nå oppgi 100% av verdien som formue. Ved hjelp av formueskatt kalkulator har jeg regnet ut hva formueskatten blir hvis du kjøper en sekundærbolig til kr 4.000.000

Den blir:

PR ÅR

Skatt på utleien med 22% kommer i tillegg. Dette er ikke noe nytt, satsen og måten den beregnes på er som tidligere.

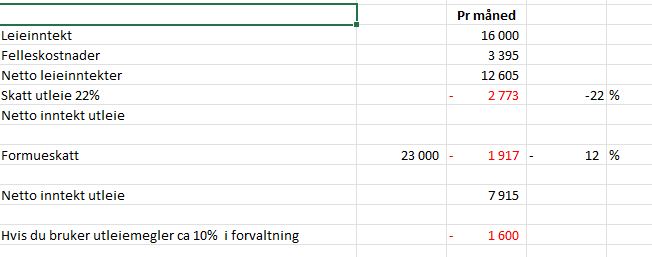

Dersom boligen leies ut i Oslo kan vi se for oss følgende utleieregnestykke :

Hvorvidt det ville lønne seg å ha pengene i fond eller lignende(alternativ avkastning etc) har jeg ikke tatt hensyn til.

Regnestykket viser at det er mulig å ha en netto inntektsstrøm på utleien, dersom du ikke har lånekostnader til kjøpet. Selv med formueskatt på 100% av verdien. Formueskatten utgjør 12% av inntekten.

Hva hvis du låner til kjøp av sekundærbolig ?

Da blir regnestykket ganske annerledes.

Med full lånefinansiering vil du ha en negativ netto inntektsstrøm pr måned på ca NOK 5.000 og det vil være store beløp som må betales i renter og avdrag hver måned.

Økningen i boligprisene har bidratt til økt investeringslyst

I lang tid har de som låner til sekundærboliger, ikke sett særlig høy månedlig profitt fra selve utleien. Likevel har de investert fordi boligprisene har steget så mye at de har tjent på investeringen på bare noen få år.

Nå, med et boligmarked og prisutvikling som er mer usikkert, for eksempel med flat utvikling det siste året (i realiteten nedgang i reelle priser), minsker appetitten fra småinvestorer for å kjøpe sekundærboliger. Dyrtiden kan også ha ført til at de har andre betydelige utgifter å dekke og som bidrar til at at de velger å selge unna.

Det finnes ikke spesifikke data om hvor mange investorer for sekundærboliger som har lån på eiendommen, men det er sannsynlig at mange av de mindre private investorene har lånefinansiert.

Vanskelig å finne den perfekte balansen

Økningen i grunnlaget for formuesbeskatning er fordelingsmessige årsaker. I tillegg er det ønskelig å forhindre at alle de mindre boligene i større byer kjøpes opp av investorer. Det er fortsatt et mål i Norge at så mange som mulig skal eie sin egen bolig.

Samtidig er det nødvendig å ha et visst antall boliger for utleie. Færre utleieboliger kan øke presset på leieprisene, noe som er negativt.

På dette området, som ellers i boligmarkedet, er det vanskelig å finne den perfekte balansen.

Uansett må konklusjonen etter min mening, være at rentenivået og dårligere utsikter for større gevinster ved salg fremover, har størst innvirkning på lysten til å investere i eller beholde sekundærboligen, heller enn skattereglene isolert sett.