Mange strever med å komme seg inn på boligmarkedet. Med økte priser blir det ikke enklere. Finnes det noen løsninger som kan hjelpe deg på vei?

Eie sammen andre

Dette er ikke en alternativ modell for boligkjøp, men kan være en måte å komme seg inn på boligmarkedet på. Du kan eie sammen med hvem som helst, det behøver ikke være en kjæreste eller familiemedlem. Du kjøper en bolig på vanlig måte, og det det finnes enkle juridiske løsninger som kan regulere eierskapet. Dere tinglyser hvor stor eierandel hver av dere har, basert på hvor mye hver enkelt har skutt inn boligen. Dette gjøres ved kjøpet og kan endres underveis. Så bør dere kanskje ha en avtale om hva dere gjør hvis en av dere vil selge, eller om andre kan få flytte inn hvis dere får kjæreste og lignende. Men det viktigste er at eierandelen er sikret gjennom tinglysningen.

Flere og flere unge velger denne løsningen. Hvorfor ikke bo i et eie kollektiv fremfor et leiekollektiv?

OBOS Bostart

OBOS tilbyr ordningen Bostart for noen utvalgte nybygg boliger. Det er heller ikke egentlig en alternativ boligmodell, men en måte å få kjøpt en bolig rimeligere enn på ordinære vilkår. Fint for deg som mangler noen få kroner for å få kjøpt boligen du ønsker deg.

Ordningen går ut på at du kjøper boligen til redusert pris. Ut ifra en prisliste jeg sjekket ser det ut til at Bostart boliger er ca 10% billigere. Du eier boligen som vanlig. Men når du skal selge igjen, har OBOS rett til å kjøpe den tilbake til opprinnelig kjøpspris pluss generell prisstigning på boliger, basert på prisindeksen til Eiendom Norge. OBOS kan også velge å ikke kjøpe boligen tilbake og da selger du som vanlig på det åpne markedet.

Hva risikerer du?

Så langt jeg kan se er risikoen at kan du gå glipp av prisøkning ved resalg. La oss si at du kjøper deg inn på vanlig måte i et område som er under utvikling og som får stadig bedre servicetilbud og bomiljø. Da kan prisene stige mer enn den generelle prisindeksen for boliger . Ved Bostart får du i slike tilfeller mindre tilbake hvis OBOS kjøper tilbake enn om står fritt til å selge på det åpne markedet. Erfaringsmessig stiger prisene mer enn gjennomsnittet i slike nye områder. På den annen side slipper du kostnader til megler hvis OBOS kjøper boligen tilbake. Det utgjør lett nesten 100.000 kroner. Så alt i alt ikke en dårlig deal. Og hvis det gjør at du kommer deg inn på boligmarkedet raskere enn ellers, vil det være verdt å undersøke på OBOS sine nettsider, om noen av boligen som tilbys med dette konseptet, kan passe for deg.

OBOS Deleie

Dette er en rendyrket ALTERNATIV boligmodell. Det går ut på at du kan kjøpe deg inn på fra 50 – 90% av boligen. Resten av boligen leier du av OBOS. Så kan du kjøpe deg opp i eierandel etter hvert. Du må betale markedsleie for den delen du leier.

Med denne modellen behøver du bare å finansiere maks halve prisen av boligen. En veldig bra modell for deg som ikke klarer å finansiere en hel bolig men ønsker å bygge deg opp etter hvert. Når boligen stiger i verdi , du får bedre inntekt eller alternativt treffer en livsledsager, kan du kjøpe deg opp i eierandel eller overta hele leiligheten. Før du går inn på dette må du må selvsagt vite at du kan klare de månedlige kostnadene ved å betale ditt eget lån og den leien som blir fastsatt for delen du ikke eier. Og helst bør du være i stand til å kunne spare litt ved siden av for å kjøpe deg opp i eierandel. Det er det mest lønnsomme.

OBOS har lagt ut gode filmer på sine nettsider som forklarer hvordan disse modellene fungerer. Se for eksempel under dette prosjektet:

Hva kan være negativt med denne modellen?

Det må vel være at du må betale markedsleie for den delen du ikke eier. Og det er dyrere enn hvis du hadde eid hele boligen. I alle fall med dagens rentenivå. Men hvis alternativet er å leie en hel bolig ville jeg ikke nølt med å gå for en slik modell. Du bor trygt og opparbeider deg økt egenkapital ved å betale ned på lånet ditt. Samtidig får du prisstigningen på din del av boligen ved salg. Og du kan jobbe mot å få eierskapet til hele boligen i det tempoet som passer din lommebok. Til slutt, når du eier det hele står du helt fritt ved salg.

Jeg synes det er veldig bra at en aktør som OBOS satser på alternative modeller. De jobber forretningsmessig, men bidrar også til å til å oppfylle sitt samfunnsoppdrag. Å skaffe sine medlemmer en god bolig.

Alle kan bli medlem av OBOS.

Og – uansett hva du mener om OBOS – meld deg inn. Det er så mange fordeler å hente. De kan vi snakke om en annen dag:)

Eie til leie bolig.

Tanken er at du kan inngå en leieavtale for 3 år i utvalgte boligprosjekt. I den hensikt å kjøpe boligen senere. Du må betale full markedsleie mens du leier, men du får kjøpe deg inn til avtalt pris ved oppstart av prosjektet. Fordelen er at du får glede av eventuell prisstigning på boligen mens du leier. Tilbudet gjelder de som kjøper en primærbolig og du trenger ikke egenkapital. Men egenkapital og lån må være på plass for å kjøpe seg inn i boligen etter 3 år. Og det er ikke sikkert at du har klart å spare opp nødvendige midler til da. Det kan være krevende ved siden av å betale full markedsleie.

Fredensborg Bolig er en privat aktør som tilbyr dette konseptet.

Noen boligbyggelag er også i startgropen med å planlegge lignende konsepter.

Ulemper ?

Jeg fant en artikkel på nettet fra en forbrukerøkonom som var skeptisk til dette konseptet.

Den kan jo være nyttig å lese for å få et balansert bilde.

Jeg heier på kreativitet og alternative løsninger

Vi ser altså at det etableres noen alternative ordninger som skal hjelpe deg inn på boligmarkedet. Ingen av dem er uten ulemper, og hjelper nok ikke de som har det aller vanskeligst .De opererer alle uten subsidier fra det offentlige, innenfor det markeds regimet vi har i dag.

Uansett – jeg heier på kreativet og alt som kan bidra til at flest mulig får eie sin egen bolig !

Har du spørsmål, er det bare å ta kontakt. Hvis jeg ikke har svaret vil jeg garantere finne det ut for deg.

Les om alternative boligmodeller på min landingsside om temaet

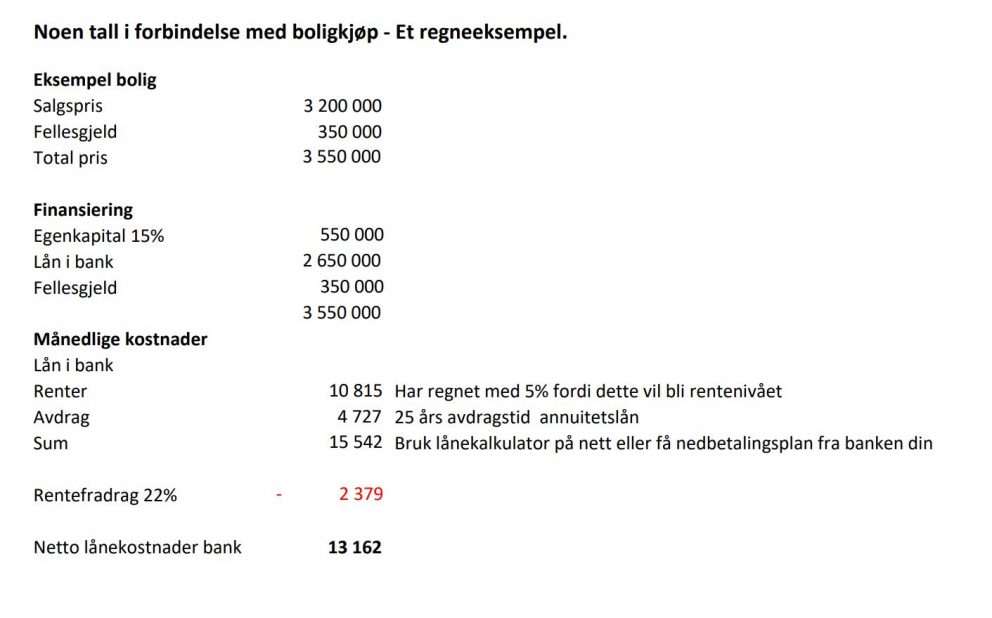

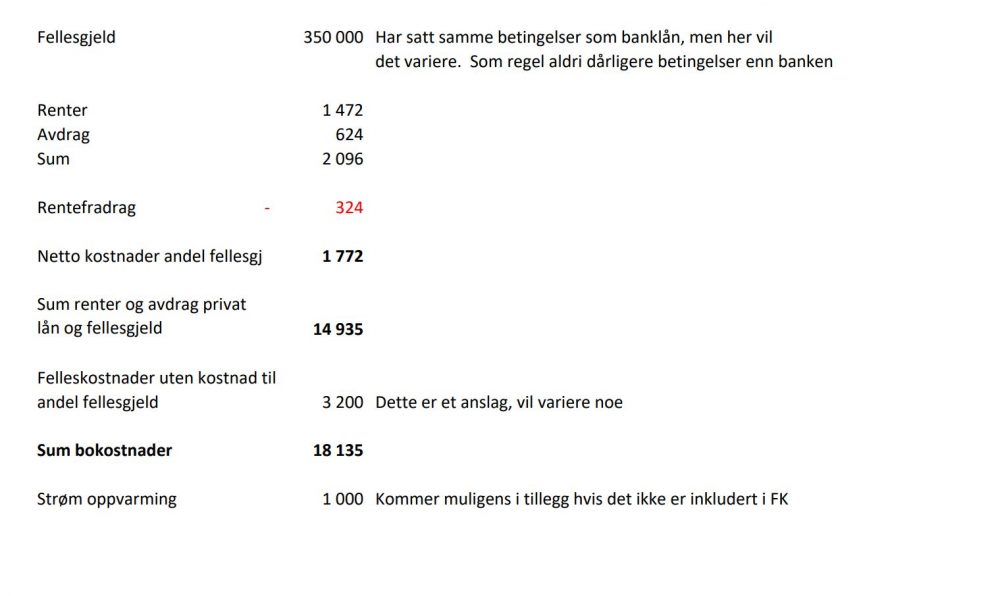

Kanskje synes du ikke det er så enkelt hvis du ikke er vant til å regne eller finne frem opplysninger i salgsoppgave og på nett. Da kan kanskje eiendomsmegleren eller din bankrådgiver hjelpe deg.

Kanskje synes du ikke det er så enkelt hvis du ikke er vant til å regne eller finne frem opplysninger i salgsoppgave og på nett. Da kan kanskje eiendomsmegleren eller din bankrådgiver hjelpe deg.