Det hersker stor usikkerhet i boligmarkedet for tiden. Vi har på kort tid fått en omstilling fra at omtrent alt ble solgt med en gang, til mindre etterspørsel og lengre salgstid, ofte uten budrunder.

Dette kan kan være vondt å håndtere, både for selgere og kjøpere .

⠀

Jeg fraråder absolutt ikke folk å kjøpe bolig nå. Tvert imot vil det være en fordel for mange kjøpere å benytte anledningen til å kjøpe nå når vi har et kjøpers marked.

Under visse forutsetninger kan det være meget gunstig å kjøpe bolig i høst.

Les mer om dette her: Ikke la angsten ta overhånd

Men mange av dere som vil kjøpe noe nytt, skal også selge. Enten på grunn av ting som inntreffer i livet, flytting eller behov for annen type bolig. Når markedet blir tregere er det flere som selger før de kjøper. Dermed blir det et enda større tilbud av boliger til salgs i et marked hvor kjøperne er blitt mer tilbakeholdne.

I det siste er jeg blitt kontaktet av selgere som lurer på om jeg har noen kjøpere til boligen deres. Det skal litt til for å klaffe, så det er ytterst sjelden jeg klarer å bistå med.

⠀

Men jeg tar gjerne ta prat og gir noen gode råd om hva jeg tenker kan være det beste å gjøre om dagen.

Prisen er avgjørende for om du får solgt⠀

Som regel er det jo prisen som avgjør om en bolig blir solgt. Setter du ned prisen vil interessen for boligen øke. Men det kan være smertefullt å gjøre hvis man går på et tap.

Tap kan enten, som veldig mange gjør, defineres som at du må selge til en pris som er lavere enn det du kjøpte boligen for. Eller mer nøyaktig, du får ikke dekket inn kostnadene du hadde til selve kjøpet pluss omkostninger dokumentavgift og kostnadene til megler når du skal selge på nytt. Da snakker vi straks om et høyere beløp.

Alternativet er å sitte på boligen i lengre tid⠀

Eneste alternativ dersom du ikke oppnår prisen som dekker investeringen din, vil være å sitte på boligen i lengre tid. Og satse på at prisutviklingen snur, eller i alle fall at du får nedbetalt en del mer gjeld og høyere egenkapital.

Det å sitte på en bolig vil være krevende hvis personlige forhold gjør det lite

ønskelig å bo der lengre.

Derfor kan det være riktig å selge hvis det bedrer din livssituasjon totalt sett.

Så kanskje kan du tåle et tap og satse på at neste bolig blir en god investering?

Det kan den lett bli, dersom du får kjøpt din nye bolig til en gunstig pris tilpasset fallende boligpriser.

Husk at selv i et stigende marked hender det ofte at selgere taper på salget.

Men da tenker de ofte ikke på det, fordi de ser optimistisk på fremtiden og er ganske trygge på gevinst ved neste korsvei.

Les for eksempel denne artikkelen fra Aftenposten fra i fjor om hvor mange som har tapt på boligsalget, selv i “gode tider”

Tenk lenger frem når du kjøper bolig

Nå er det sterkt fokus på fallende priser og mindre framtidstro. Vi har et et boligmarked som fordrer at du planlegger for en litt lengre tidshorisont.

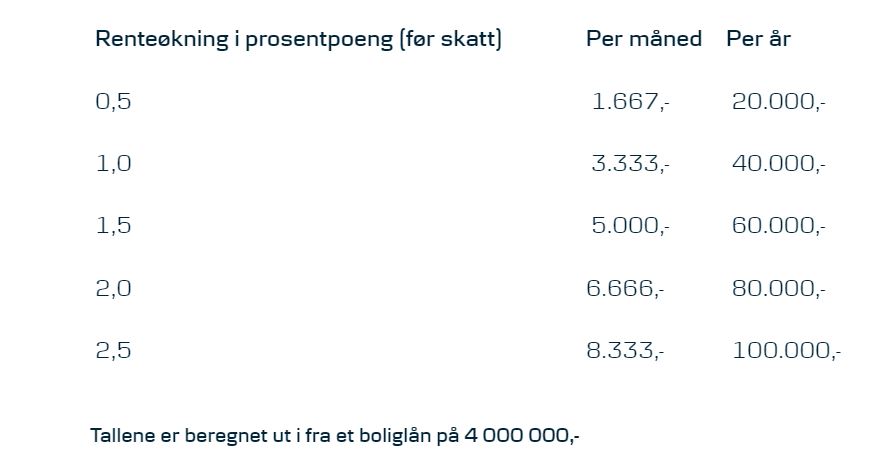

Dersom du ønsker å minimere risiko, vil jeg anbefale at du har en tidshorisont på 5 år. Og for ytterligere å sikre deg, prøv å nedbetale så mye av boliggjelden som mulig. Som kjent er det ikke lenger nesten gratis å låne penger. Og, en god egenkapitaldekning gir deg økt trygghet.

Noen visdomsord til slutt :

Det eneste som er sikkert er at alt er usikkert

og

Du kan ikke planlegge alt her i livet