Nå ser det ut til at renteøkningene endelig biter på boligprisene. Det ble en betydelig nedgang i august sammenlignet med utviklingen i samme måned i tidligere år. Og – det forventes fortsatt fall i prisene utover høsten. Er dette noe vi bør bekymre oss over ?

Står den norske boligmodellen for fall og er vi på vei inn i en boligkrise?

Eller er det noen som roper “ulv – ulv” ?

Hvorfor stiller jeg dette spørsmålet?

Jo, fordi det fra Eiendom Norge, som er bransjeorganisasjonen til alle eiendomsmeglerforetakene, uttrykker ganske stor bekymring. De krever blant annet:

- Opphevelse av boliglånsforskriften

- At renten holdes i ro

- At politikerne sørger for å regulere flere boliger for å få fart på boligbyggingen

For å ta det siste først.

Stor nedgang i salg av nye boliger og det faktum at det ikke legges nye prosjekter ut på markedet kan bli et problem som senere vil gi økt press på bruktboligprisene. Men, det er flere faktorer enn regulering av tomter som spiller inn på dette, det sier utbyggerne selv. Blant annet at de nye boligene er blitt for dyre og kostnadene ved å bygge er blitt for høye. Det siste er forhåpentligvis i ferd med å bedre seg. Dessuten finnes det regulerte tomter i de større byene, men utbyggere har valgt å ikke benytte seg av disse. Så dette er sammensatt bilde, og ikke alle er enig i at å regulere mer løser alle problemer.

Når det gjelder stopp i renteøkningene , så er dette spørsmål som inngår i et større bilde og som angår landets økonomi. Hensikten er å få bukt med inflasjonen i samfunnet, herunder dempe boligprisveksten. Ifølge SSB er det mulig at renteøkningen som kommer i september vil være den siste. Renta vil da ligge på et høyt men stabilt nivå et stykke fremover i tid.

Boliglånsforskriften er også innført av hensyn til en del forhold innen samfunnsøkonomien. Man ønsker å begrense kredittilgangen for ikke å stimulere til uheldig vekst i boligprisene og at folk låner over evne. Det er veldig kjipt for de som ikke får lån, men de fleste økonomer mener at det dette nødvendig i et helhetsbilde. Selv små lettelser i boliglånsforskriften, som tilpasningen av stresstesten på renter vi fikk i vår, har vist seg å ha prisdrivende effekt på boligprisene. Høyere priser er ikke noe myndighetene ønsker seg akkurat nå. Derfor vil boliglånsforskriften nok bestå inntil videre.

Når renteøkningene og boliglånsforskriften bidrar til å korrigere boligprisene nedover, er hensikten med tiltakene langt på vei oppnådd. Det er hardt for oss boligeiere å betale mye mer på boliglånet, men hvis dette er nødvendig for å få et balansert boligmarked, tror jeg mange vil forstå at det er nødvendig å fremdeles holde litt igjen.

Eiendom Norge melder at det ble omsatt 2,5% færre boliger i august i år enn samme måned i fjor.

Og lagt ut 5,4% flere boliger enn samme periode i fjor.

En nedgang i omsetningen kan være alvorlig, spesielt for eiendomsmeglerbransjen som har det best når prisene går oppover, volumet av omsetninger stiger og etterspørselen blant kjøperne er stor. Det er i dette lyset vi må se budskapet til Eiendom Norge. De er naturlig nok opptatt av inntjeningen i sin bransje.

Trenden med et høyere tilbud av boliger til salgs og noe tregere omsetning kaller vi

kjøpers marked.

Er det egentlig så galt ?

For deg som skal selge en bolig og plutselig oppdager at det er vanskeligere er dette kanskje ikke en ønskesituasjon. I alle fall er det en ganske uvanlig situasjon. Men, vi har hatt perioder med kjøpers marked tidligere også, blant annet i fjor høst. Før prisene gikk oppover igjen fra begynnelsen av 2023. Nå regner vi med at korrigering av prisene nedover vil vare en stund lenger.

Nå er det Eiendomsmeglernes tur til å streve for føden, bruke litt lengre tid og mer innsats for å få solgt boligene. Det går ikke nødvendigvis på samlebånd akkurat nå.

Ingenting vokser inn i himmelen. Bare tenk på hvordan prisene på både boliger og ikke minst hytter vokste under pandemien. Hadde dette fortsatt ville det vært enda vanskeligere for folk å kjøpe en bolig i en større by eller en hytte på fjellet. Årsaken var at det kostet ingenting å låne penger.

Mine boligkunder er så langt happy over det som skjer. Det er kjøpers marked, prisene går nedover og det er rolige budrunder. Og ikke minst flere boliger ute for salg.

Hele 5 av mine kunder er i mål med boligkjøpet sitt siden vi startet opp etter ferien i midten av august.

Og vet du hva, mine kunder liker den situasjonen.

Selv de av dem som har hatt noe å selge og som må streve litt med det samtidig!

De følger tommelfinger regelen om å selge og kjøpe i samme marked og med litt hjelp fra meg får de kjøpt ny bolig til akseptable priser, selv i et usikkert marked.

Jeg tror ærlig talt det kommer til å gå helt fint fremover. Vi trenger priskorreksjoner og kjøpers marked innimellom. Det er viktig at du, og alle andre boligkjøpere, ikke blir redd for å skifte eller kjøpe ny bolig, slik at alt stopper opp. Men heller benytter markedet som er nå til å få til et gunstig kjøp.

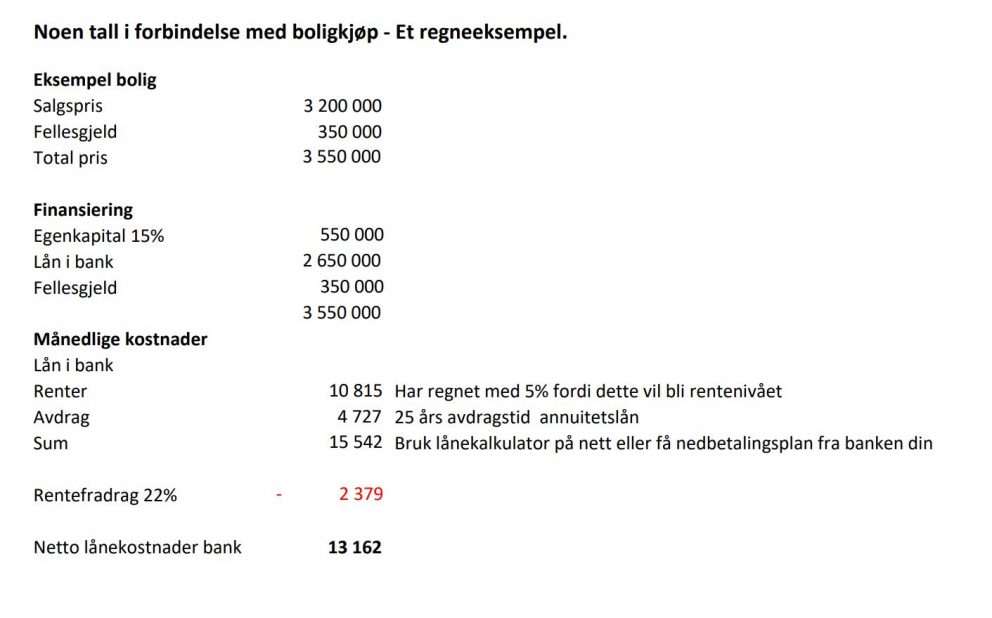

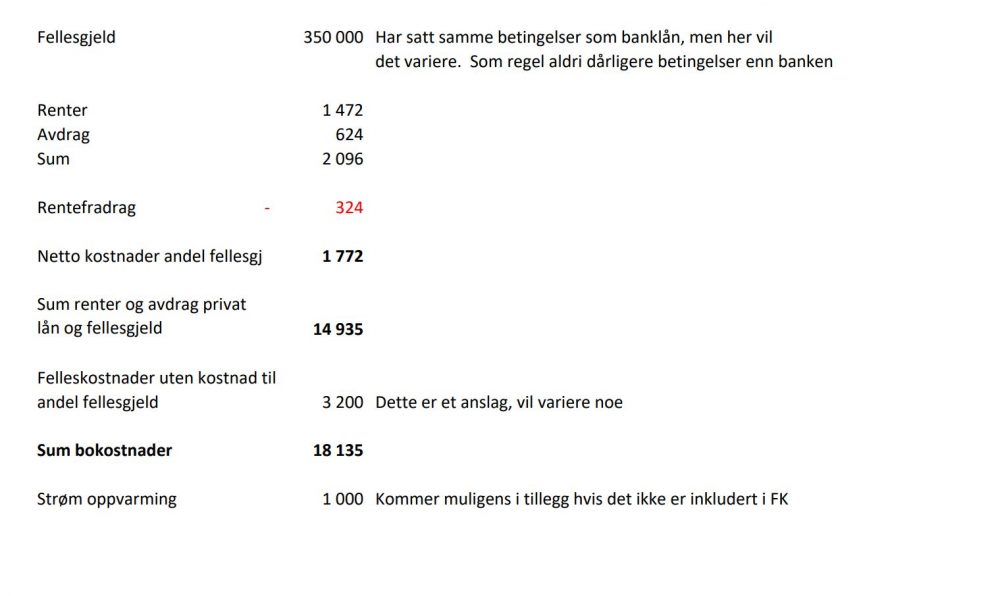

Kanskje synes du ikke det er så enkelt hvis du ikke er vant til å regne eller finne frem opplysninger i salgsoppgave og på nett. Da kan kanskje eiendomsmegleren eller din bankrådgiver hjelpe deg.

Kanskje synes du ikke det er så enkelt hvis du ikke er vant til å regne eller finne frem opplysninger i salgsoppgave og på nett. Da kan kanskje eiendomsmegleren eller din bankrådgiver hjelpe deg.