Den norske borettslagsmodellen ble i utgangspunktet opprettet som en trygg og kollektiv boligform, hvor andelseiere har kontroll over sin egen bolig og fellesarealer. Med lovendringen i 2003 ble det tillatt å kontorstifte borettslag, slik at de kunne stiftes av én juridisk person, som en utbygger, uten at et tilstrekkelig antall andelseiere var på plass. Dette ble gjort for å forenkle etableringen og gi mer fleksibilitet til utbyggere.

Til tross for de praktiske fordelene dette brakte, har det også åpnet for at enkelte spekulative eiendomsaktører utnytter systemet for å spare skatt. Et aktuelt eksempel er Heimstaden, en stor boligutleier som har valgt denne modellen, for å unngå skatt. Heimstaden skal selge unna veldig mange utleieleiligheter i tiden som kommer.

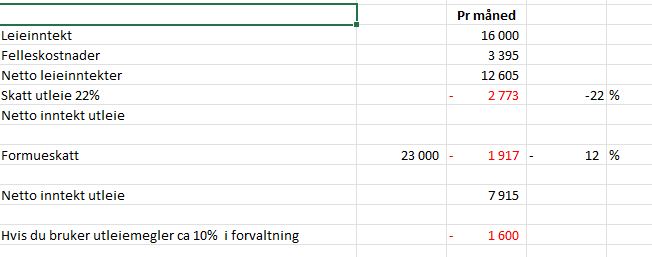

Det er uhyre viktig at du er klar over premissene hvis du tenker på å kjøpe en slik bolig.

Les denne artikkelen fra NRK:

Kjøpte av boliggiganten – ikke gjør den samme tabben som meg

Organiseringen det er lagt opp til her skaper en ubalanse der de som reelle boligeiere har begrenset innflytelse, siden utleieren eier majoriteten av andelene og dermed kontrollerer beslutningene.

Den opprinnelige intensjonen med borettslagsformen var aldri å redusere skatter for eiendomsaktører, men heller å sikre beboernes felles kontroll og trygghet. Utnyttelsen av kontorstifting for å oppnå skattereduksjon underminerer dette trygghetsaspektet og kan føre til økte kostnader for de faktiske beboerne når for eksempel kostnader til vedlikehold, brannsikring, og pålegg fra bygningsmyndighetene skyves over på dem.

Erfaringer fra tidligere prosjekter viser at det ikke bare er de skattemessige tilpasninger som er problematiske, men det faktum at useriøse utbyggere frister med pent oppussede leiligheter, men gir dårlig informasjon til kjøperne om den felles bygningsmassen og pålegg fra bygningsetaten. Det ender ofte med store økonomiske forpliktelser og problemer for de fremtidige andelseierne.

Les min erfaring fra et slikt prosjekt:

Det er viktig at du som boligkjøper er grundig i dine vurderinger av leiligheter i borettslag som er etablert av slike aktører. Får du ikke fullstendig klarhet eller det er for mange usikkerhetsmomenter, vil jeg nok råde deg til å holde deg unna.

Eiendomsmeglere som selger disse boligene har et ekstra ansvar. De bør gi utfyllende informasjon om alle fremtidige kostnader og avtaler som er inngått, samt en realistisk framstilling av når beboerstyrt flertall kan oppnås. Å dra omsorg for begge parters interesser (inklusive kjøper), og meglers undersøkelsesplikt, bør stå i forgrunnen, ikke forholdet til utbygger.

For å sikre at borettslagsmodellen ikke misbrukes, bør skattehullet som slike aktører drar nytte av lukkes.

Dette er det ikke bare meg som mener.

Les dette innlegget i DN fra to skatteforskere.

Er borettslaget det nye Sveits?

Borettslagsformen er en fin modell for utbyggere å bruke ved etablering og organisering nye boligprosjekter. Men den må ikke misbrukes som et ledd i skatteplanlegging.

Vi må sørge for at borettslagsloven fortsatt sørger for å beskytte beboernes rettigheter slik at de har en reell stemme i forvaltningen av sitt eget hjem.