Denne bloggen skrev jeg i 2016. Temaet er fremdeles like aktuelt i 2022. Til tross for innstramminger og søkelys fra Finanstilsynet fortsetter banker som driver eiendomsmegling å “blande snørr og barter”

Med DnB som versting.

Jeg vil derfor minne deg om at du står helt fritt ved valg av eiendomsmegler

Kjøpere trenger som regel finansiering i form av lån fra bank. Som boligkjøpsrådgiver får jeg ofte spørsmål omkring gangen i dette. Senest i dag opplevde jeg at en kunde fortalte meg at en megler hadde fortalt henne at lånet nok ville bli i orden bare hun brukte bankens eiendomsmegler. Dette er nedslående å høre.

Hvorfor det?

Jo fordi det bryter med lovfestet prinsippet om fritt meglervalg

Det er viktig å merke seg følgende:

Bankene skal utøve sin virksomhet i samsvar med god forretningsskikk. Den som setter vilkår om megleroppdrag i avtale om annet enn eiendomsmegling, medvirker i realiteten til at kunden fratas retten til fritt meglervalg, og at det inngås oppdragsavtale i strid med eiendomsmeglingsloven.

Forbrukere som søker banker om lån eller refinansiering i forbindelse med kjøp og salg av bolig, vil lett kunne oppleve bankens anbefaling av megler som et vilkår for lånet eller banktjenesten. Hvis banken anbefaler eget eiendomsmeglingsforetak, må det gis eksplisitte opplysninger om at oppdragsinngåelse med bankens megler ikke er et vilkår for lånetilbudet. Dette må kunne dokumenteres.

Du bestemmer – på fritt grunnlag

Din lånesøknad skal vurderes på fritt grunnlag av banken, helt uten hensyn til hvilken eiendomsmegler du velger å bruke. Og ikke minst kan ikke en megler bruke sin tilknytning til banken som et pressmiddel for å få komme på befaring eller få salgsoppdraget. Ei heller kan banken tilby mer gunstige vilkår på lånet dersom du bruker bankens megler. Alt dette er i strid med lov og forskrifter.

Du kan derfor si si klart fra dette om hvis du merker utidig press og du skal prinsipielt ikke ta hensyn til betingelsene som stilles. Be heller om samme gunstige vilkår uavhengig av meglervalg!

Prinsippet om fritt meglervalg er viktig for deg som forbruker fordi det skal beskytte deg mot urimelige avtaler.

Du har rett til å føle at du har valgt eiendomsmegler på fritt grunnlag med ett fokus; basert på faglig integritet å gjennomføre salget av din bolig.

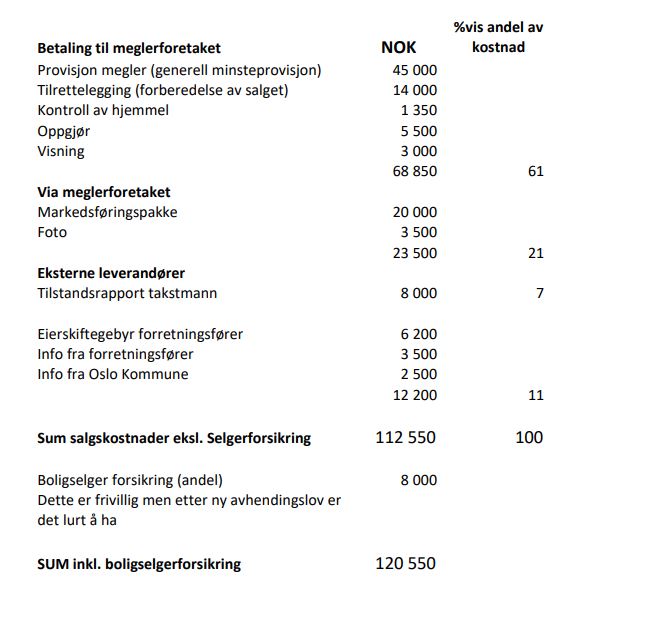

Les også: Hva koster det å selge en bolig og hvem får pengene