Mange kunder er opptatt av fellesgjeld i forbindelse med boligkjøp. Det er lurt, da dette er viktig for alle som er på boligmarkedet.

Frykt

Mange forbinder det å kjøpe en leilighet med høy fellesgjeld som litt farlig og i alle fall lite lønnsomt. Litt av frykten skyldes nok at det for noen år siden ble spekulert i å utvikle og selge borettslagsboliger med svært høy andel fellesgjeld, avdragsfrihet de første årene og skandaløst mangelfulle opplysninger til kjøperne. Siden den gang er det kommet regler om hvor mye fellesgjeld som kan legges på en bolig, meglers informasjonsplikt samt at det er utviklet sikringsordninger. Resultatet er at boliger med relativt høy fellesgjeld selger bra og at prisforskjellen mellom borettslag/andelsleiligheter og selveierboliger nærmest er utvisket.

Høye felleskostnader – gå bak tallene

Ser du en boligannonse med høye felleskostnader skal du ikke nødvendigvis la deg skremme av dette. Det er nødvendig å gå bak tallene og se hva felleskostnadene består av. Er det høye felleskostnader vil som regel mye av kostnaden være andel renter og eventuell avdrag på andel av lånet som borettslaget har tatt opp og som du slipper å ta opp lån for selv.

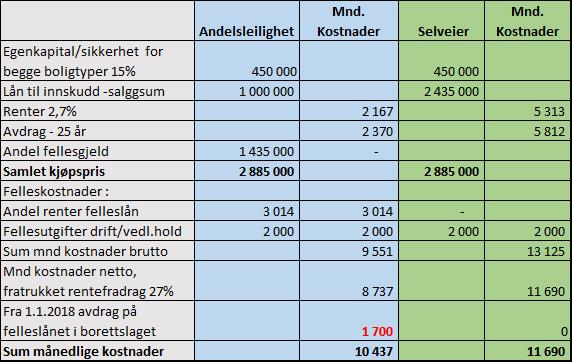

Jeg har sammenlignet en aktuell borettslagsbolig for salg i Nye Gamlebyen Oslo med kjøp av selveierbolig til samme pris og fått frem følgende kostnadsbilde for de månedlige kostnadene:

NB:

Eksemplet er fra 2015 og det er helt andre boligpriser i dag – mars 2017. Men eksemplet duger som sammenligning, resultatet ville blitt det samme dog med høyere summer.

De første årene er månedlige kostnader i borettslagsboligen lavere fordi det ikke betales avdrag på felleslånet i borettslaget. Når avdragene slår inn i 2018 blir månedlige bokostnader fremdeles noe lavere for borettslagsboligen. Dette skyldes nok at borettslag ofte får lengre avdragstid på sine lån enn det de fleste private kan oppnå. De oppnår også ofte noe lavere renter.

Hva skal du være obs på ved høy fellesgjeld?

- Avdragsbetaling felleslånet: Er denne påbegynt og innbakt i de opplyste felleskostnader. Hvis ikke få oppgitt hvor mye dette blir og ta det med i regnestykket ditt.

- Hvordan er borettslaget drevet og hvem er forretningsfører. Er det for eksempel et OBOS eller Usbl borettslag er det som regel “bankers”.

- Er borettslaget med i en sikringsordning for ubetalte felleskostnader?

- Er det IN ordning i borettslaget? IN ordning betyr mulighet til å innbetale deler eller hele fellesgjelden på leiligheten din.

- Har det vært vanskelig å omsette boliger i det aktuelle borettslaget grunnet høy fellesgjeld? Dette kan ha betydning for din mulighet til å få solgt senere.

Gode meglere som selger denne type bolig, vil som regel gi relevante opplysninger i salgsprospektet, og de er langt på vei pliktig til å gjøre det. Hvis noe mangler bør du stille relevante spørsmål. Alle sjekkpunktene behøver nødvendigvis ikke være oppfylt for at du skal kunne føle deg trygg, Dette må vurderes i forhold til et totalbilde med utgangspunkt i samlet pris på boligen og din økonomiske situasjon.

Relaterte artikler:

Se opp ! KI gjør boligannonser penere enn virkeligheten

Se opp ! KI gjør boligannonser penere enn virkeligheten Is it possible to bid on a property in Norway without having an account with a Norwegian bank?

Is it possible to bid on a property in Norway without having an account with a Norwegian bank? Is it wise to buy a property that lacks approvals from the building authorities?

Is it wise to buy a property that lacks approvals from the building authorities? Derfor lurer boligforskere på om kjøpere i det hele tatt leser tilstandsrapportene.

Derfor lurer boligforskere på om kjøpere i det hele tatt leser tilstandsrapportene.

Leave a Reply