Ting endrer seg raskt i boligmarkedet. I januar 2021 skrev jeg en blogg med tittelen “Nå er det dyrt å leie bolig”. Da var rentene rekordlave og boligprisene sterkt stigende. Analytikere hadde regnet ut at det kostet deg kr 9.000 måneden å leie en 2-roms i Oslo fremfor å eie.

Nå kan det se ut som om forholdene snudd på hodet.

Renten er mye høyere og det er varslet boligprisnedgang fremover. Også leieprisene er økt som følge av dette. Allikevel viser beregninger at det på kort sikt vil være dyrere å eie fremfor å leie fremover.

Dette kan belyses ved disse beregningene gjengitt i Dagens Næringsliv:

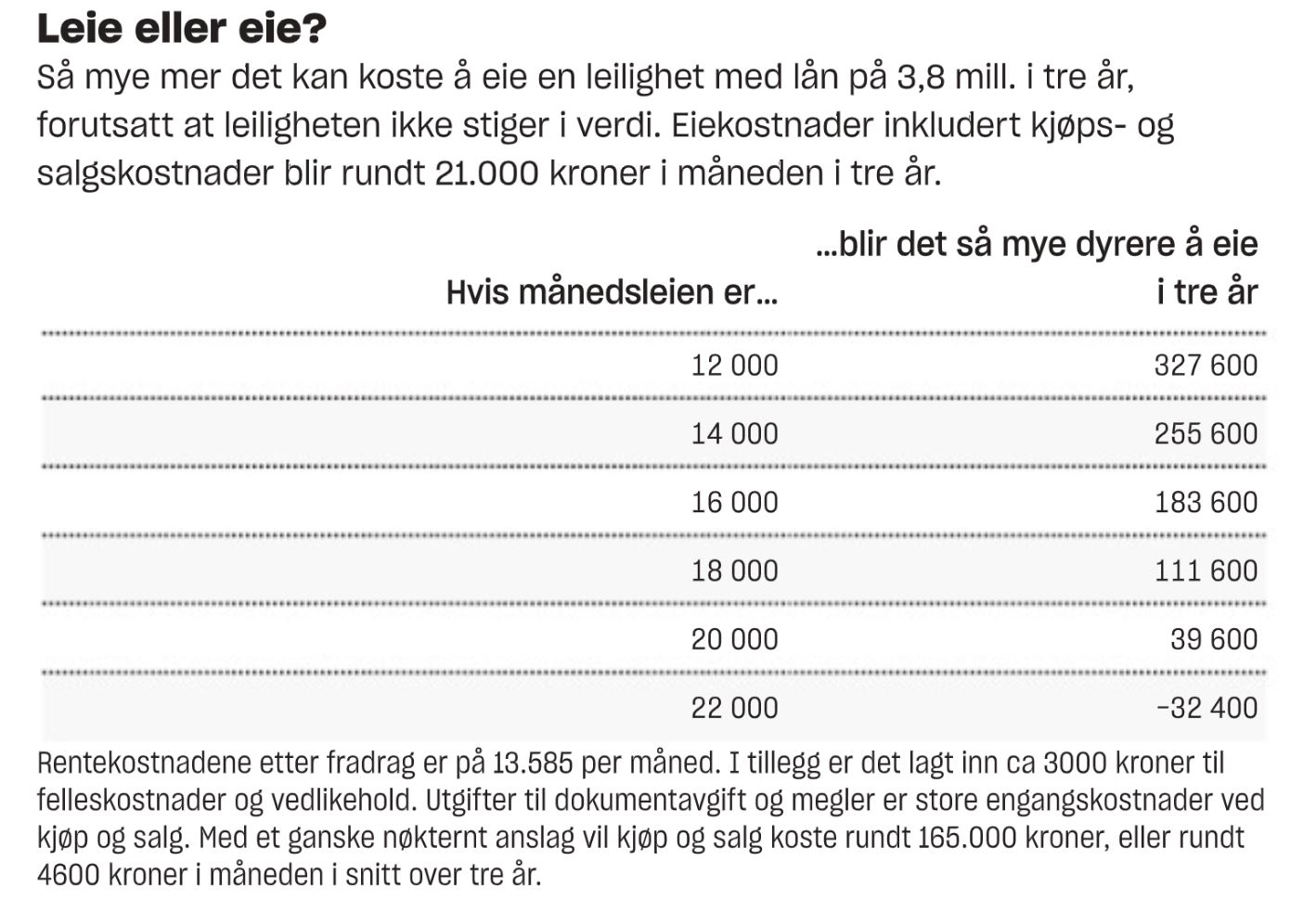

Eksempel 1. Leiligheten stiger ikke i verdi.

Kilde: Endre Jo Reite – BN Bank – sakset fra Dagens Næringsliv

Merk at beregningen er basert på kjøp av selveierbolig hvor det beregnes dokumentavgift. På en bolig til kr 3,8 mill som i eksemplet her vil det utgjøre kr 95.000 eller kr 2.600 pr måned i 3 år. Kjøper du andel eller aksjeleilighet har du ikke den kostnaden. Videre er det lagt inn kr 165.000 i salgs- og kjøpsomkostninger , noe som utgjør kr 4.600 pr måned i 3 år. Det er altså forutsatt at du skal dekke eller tjene inn alle kostnader ved kjøpet i løpet av 3 år.

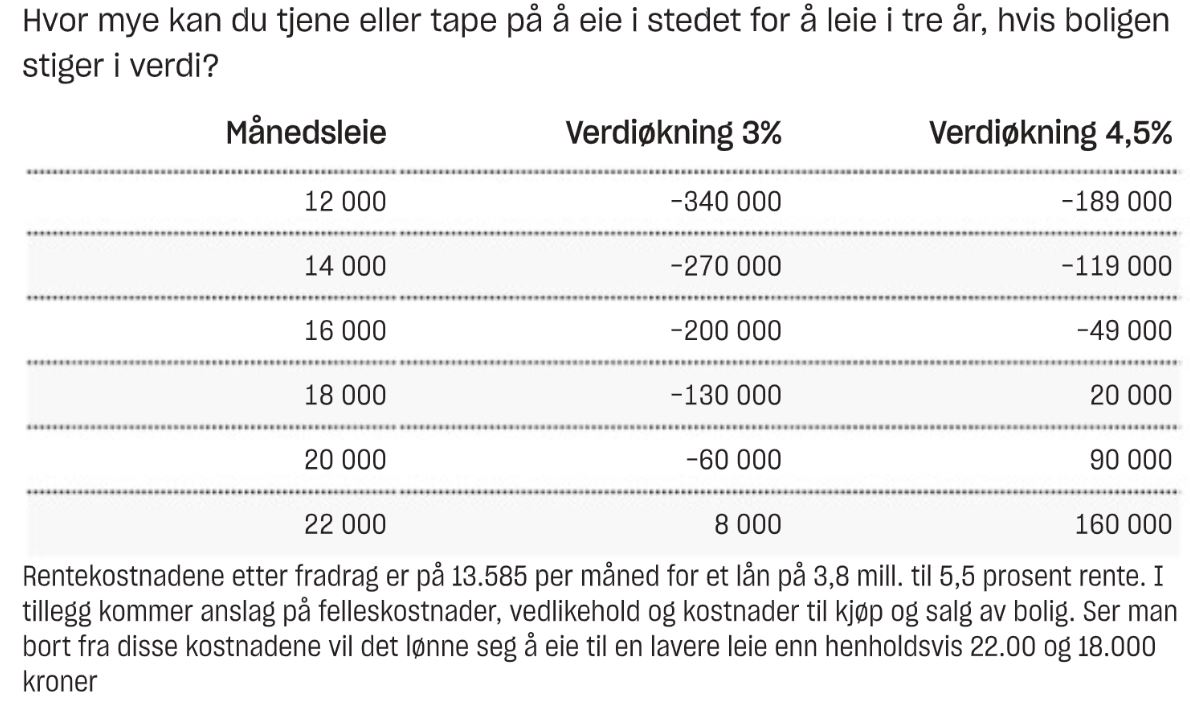

Eksempel 2. Leiligheten stiger i verdi

Kilde: Endre Jo Reite – BN Bank – sakset fra Dagens Næringsliv

Merk at beregningen er basert på kjøp av selveierbolig hvor det beregnes dokumentavgift. På en bolig til kr 3,8 mill som i eksemplet her vil det utgjøre kr 95.000 eller kr 2.600 pr måned i 3 år. Kjøper du andel eller aksjeleilighet har du ikke den kostnaden. Videre er det lagt inn kr 165.000 i salgs- og kjøpsomkostninger, noe som utgjør kr 4.600 pr måned i 3 år. Det er altså forutsatt at du skal dekke eller tjene inn alle kostnader ved kjøpet i løpet av 3 år.

Hva skal vi si til dette ?

Beregningene viser at du kanskje skal tenke deg litt mer om før du setter alt inn på å kjøpe din egen bolig. Særlig hvis du bor rimelig til leie. Kanskje klarer du å spare opp egenkapital til å kjøpe senere, hvis du ønsker det.

Men, det er mye som skal klaffe før det vil være mer gunstig å bo til leie enn å eie selv.

For det første må du finne en utleiebolig til en relativt gunstig pris.

For det andre bør du ha et leieforhold som ser ut til å være langsiktig, minst 3 år. De fleste standardkontrakter er på 3 år, men har samtidig bestemmelser om at utleier kan si opp kontrakten hvis hen skal bruke den selv, overlate den til familien eller selge. Mange leietakere mister sin leiebolig midt i perioden.

Du er heller ikke garantert ny kontrakt på like vilkår når 3 års kontrakten går ut. Da må du forhandle om ny kontrakt og utleier har rett til å heve leien etter gjeldende markedsnivå. Det er spådd at utleieboligene vil stige kraftig i pris, særlig i Oslo i årene som kommer. Som du ser av utregningene blir lønnsomheten av å leie mindre jo høyere leiesum du betaler. Det kan være dumt å stå på bar bakke når du oppdager at leiekontrakten blir alt for dyr og du ikke har klart å spare opp nødvendig egenkapital til å kjøpe.

Du har som oftest ikke anledning til å gjøre endringer i en leiebolig og mange leietaker opplever at utleiere ikke er så ivrige på å bruke penger på vedlikehold. Dette kan bli enda mer tydelig når kostnadene ved å eie en sekundærbolig øker. Da er det fare for at utleierne blir enda mer “gniene”.

Eier du boligen i mer enn 3 år vil regnestykket se annerledes ut. Tidligere har rådet vært at du bør eie boligen i minst 3 år for at du ikke skal tape på kjøpet. Nå er det kanskje lurt å tenke i et 5 års perspektiv når du kjøper din første bolig.

I tillegg kan du tenke på at kjøp av andels- eller borettslagsleilighet vil spare deg for kr 2.600 i utgifter pr måned i 3 år siden du slipper dokumentavgift. Dersom du ikke er investor eller boligspekulant ser jeg ingen ulemper ved å kjøpe andelsleilighet fremfor selveierbolig.

I regnestykkene er det kun tatt hensyn til rentekostnadene. Rentekostnader kan ses på som en parallell til leie. Normalt vil du betale avdrag på gjelden din i tillegg. Og er det en andelsbolig med fellesgjeld betaler du ned på din del av den også. Det betyr at din egenkapital øker, du betaler til deg selv. En egenkapital du kan bruke ved neste korsvei når du ønsker å gå videre i boligkarrieren.

Mange som har kjøpt og solgt bolig relativt hyppig har nok tapt på dette, selv i et marked med stigende priser. Forutsatt at alle kostnader regnes med. Men de har ikke merket seg ved dette. Som oftest fordi de har kjøpt noe nytt og bedre og stort sett tatt utgangspunkt i hva de kjøpte boligen for og hva de resolgte den for. Går de i pluss der har de vært fornøyd. Ikke helt økonomi- analytiker tilnærming akkurat, men egentlig en sunn innstilling som har gjort at bolighandelen i Norge glir ganske greit. Og de som har kommet inn på markedet klarer å skaffe seg boliger de har behov for når de trenger det.

Det er viktig å ta regnestykker om hva som lønner seg på alvor.

Men det er ikke selve livet, i alle fall ikke når det gjelder bolig.

Boligen er sentrum i livet ditt.

Med den norske boligmodellen er det dessverre ganske få som kan se på sin utleiebolig som noe som de disponerer fritt og som kan vare livet ut.

Eier du din egen bolig er du trygg og du har full handlefrihet.

Leave a Reply