Ofte må jeg be mine boligkjøpskunder om å strekke seg så langt de kan for at de skal bli i stand til å kjøpe den boligen de ønsker seg. Det ender veldig ofte med at de bruker alt innenfor finansieringsrammen, eller makser budsjettet som vi kaller det.

Er dette lurt å gjøre nå om dagen. Når både rentene og andre kostnader stiger kraftig?

Jeg ønsker ikke å være en rådgiver som opererer som en slags velmenende “bestemor” for de som ber om min hjelp til boligkjøpet. Når først finansieringsbeviset er i boks, er det deres sak å vurdere om de klarer de løpende utgiftene i årene fremover. Men vi kommer ofte inn på den personlige økonomien, den er jo nært knyttet til boligkjøp og levekostnader. Da gir jeg mine forsiktige og objektive råd i form av å klargjøre kostnader knyttet til boligkjøpet og hva det vil koste å drifte og vedlikeholde boligen videre.

Til tross for at jeg ikke ønsker å blande meg for mye kan kan jeg ikke la være å gjøre meg noen refleksjoner i dagens situasjon.

Særlig hvis jeg ser at unge mennesker strekker strikken veldig langt for å få tak i drømmeboligen. En bolig som de kanskje kan vente noen år med å kjøpe seg. Kanskje er det lurt og heller satse på en litt mer trinnvis boligkarriere?

Samtidig har jeg erfart at det av og kan være greit å satse litt høyt, kjempe seg gjennom noen harde år, men til gjengjeld ha sikre seg en bolig for livet.

Livet er fullt av dilemmaer. Det er ikke lett å velge veien videre, selv for de som har litt å rutte med til kjøpet.

Tilgangen på store lån vil bli redusert fremover

Etter som renta øker vil muligheten til å få et høyt lån reduseres. Banken skal jo stress teste at låntakeren klarer 5% renteøkning. Og fra et høyere nivå i utgangspunktet, vil jo det bli vanskeligere å få et stort lån. På den måten vil Boliglånsforskriften være med på å velge for deg om hvor høyt lån du kan tåle. Teoretisk sett bør vi vel regne med at når folks tilgang til kapital blir mindre, vil boligprisene falle eller i alle fall flate ut.

Det er vel vitsen med renteøkningene. Eller tar jeg feil?

Dessverre vil innstrammingene gå mest utover de som har liten låneevne og inntekt og som ennå ikke har kommet seg inn på boligmarkedet. Muligheten for dem til i det hele tatt å få et boliglån som strekker til selv i et mindre presset marked, blir enda mindre.

Overgangsfase

Akkurat nå er vi inne i en overgangsfase. Renta øker, men fremdeles er det relativ god tilgang på kapital hos boligkjøperne.

Du sitter kanskje selv med et finansieringsbevis som tillater deg å ha høye ambisjoner for boligkjøpet. Det har nærmest blitt en selvfølge at du skal makse budsjettet. Det har jo så og si vært gratis å låne penger. Slik er det ikke lenger. Vi kan forvente rente opp til 4,5% mot slutten av neste år.

Mitt råd er derfor:

Tenk deg om hva det vil koste deg å bruke hele lånerammen.

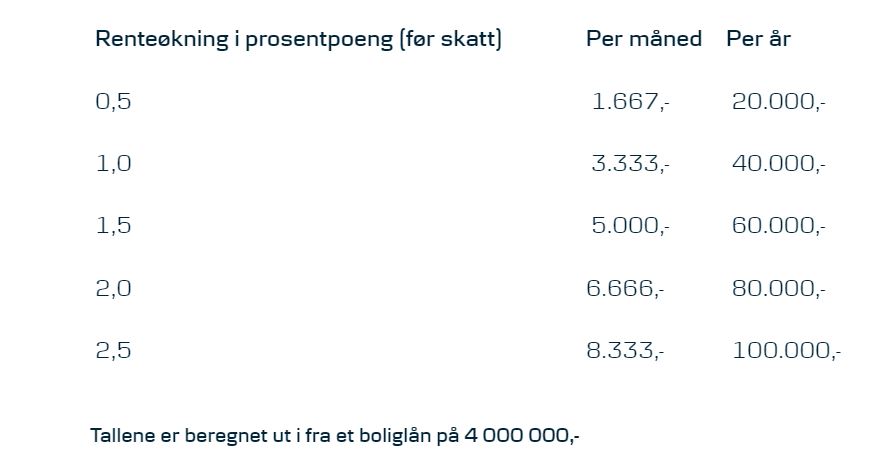

Et eksempel på økte rentekostnader basert på lån på 4 mill

Vi må ikke bli handlingslammet

Samtidig som renteøkninger og økninger i levekostnader medfører at vi må vise moderasjon, må vi ikke bli handlingslammet. De fleste som kjøper bolig, enten de er førstegangskjøpere eller tar et nytt steg i boligkarrieren, må regne med at en større del av levekostnadene går med til å betale for boligen. De aller fleste synes det er verdt prisen. Fordi de bor trygt og har fått den bokvaliteten de ønsker seg. Og smarte økonomer har funnet ut når inflasjonen er høyere enn renta blir lånet ditt mindre verdt. Og det er en god nyhet. Dersom du kommer deg over kneika vel og merke.

Som boligkjøpsrådgiver er det min jobb å hjelpe folk til å få oppfylt sine boligønsker så langt som mulig. Til en riktig markedspris. Og som sagt. Jeg har ofte henstilt om å makse budsjettet for at vi skal komme i mål.

Les også: Usikre tider. Hva vil skje med boligprisene fremover

Det må jeg nok fortsette med i stor grad, slik er boligmarkedet. Men jeg regner med å måtte drøfte litt mer omkring bokostnader med mine kunder. Dette har allerede startet. Forrige uke bestemte et ungt par seg som jeg samarbeider med, at de ville jekke ned sine boligønsker noen hakk. Fordi de ikke ønsket å binde opp så mye av inntekten sin i å betale et høyt lån.

En sunn refleksjon. Og vi skal finne en god bolig sammen uansett.

Når du tar beslutningen om hvor mye av lånerammen du vil bruke til boligkjøpet (hvis du har den luksusen!), bruk både kalkulator og følelser. En ting er hva du absolutt klarer å betjene, en annen ting er hva du føler innerst inne om hvordan du vil leve livet ditt fremover.

Jeg hjelper deg gjerne med å sortere både fakta og følelser.

Med de beste ønsker for høstens boligkjøp.

Boligdama – Trude Larsen

Leave a Reply